Источник фото: Freepik

Современная Концепция демографической политики российского государства, утвержденная указом президента РФ от 9 октября 2007 г. № 1351, исходит из того, что низкая рождаемость, как один из показателей, определяющих демографическую ситуацию в стране наряду с высокой смертностью, в свою очередь, подвержена воздействию ряда факторов как объективного, так и субъективного свойства. При этом государство может создать систему механизмов воздействия на эти факторы, устраняя или снижая их отрицательное влияние.

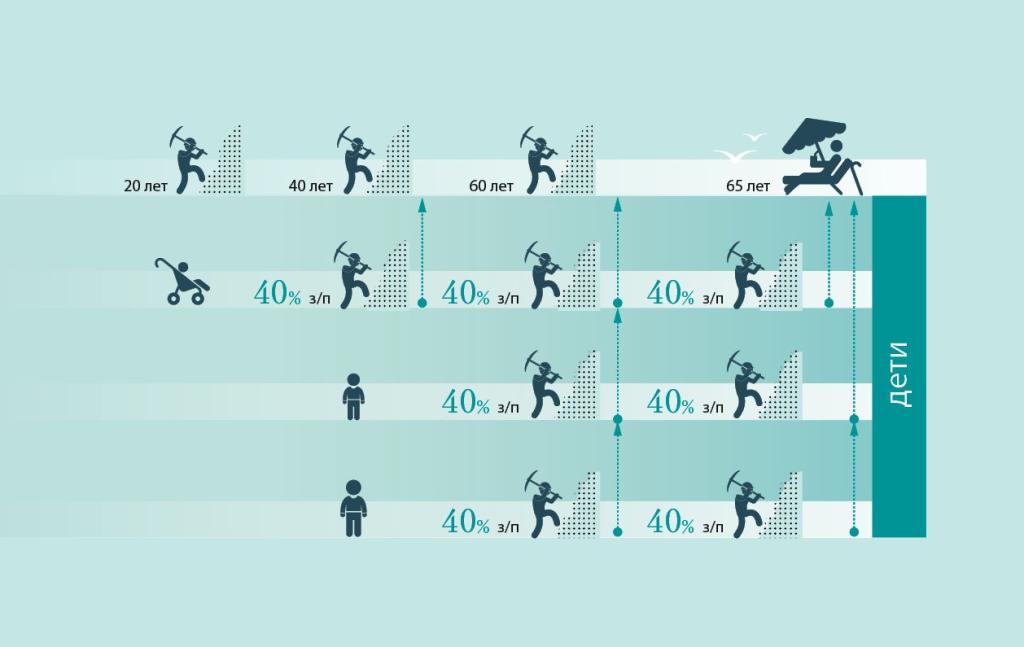

Одной из задач демографической политики, наряду с сокращением уровня смертности, включая материнскую и младенческую, а также с сохранением и укреплением здоровья населения, увеличением продолжительности активной жизни и привлечением мигрантов, является повышение уровня рождаемости, в том числе за счет рождения второго и последующих детей. Эта задача должна быть решена посредством усиления государственной поддержки семей, в том числе путем развития эффективных и постоянно актуализируемых форм социального обеспечения семей с детьми, повышения доступности и качества услуг дошкольного образования детей, создания благоприятной для семей с детьми среды обитания, повышения доступности жилья для семей с детьми, реализации комплекса мер по содействию занятости женщин с малолетними детьми и т. п. Обращает на себя внимание тот факт, что развитие пенсионной системы в число этих мер не включено, в то время как пенсионная система обладает определенными ресурсами, способными оказать позитивное влияние на рождаемость, в том числе путем стимулирования многодетности как способа обеспечения роста народонаселения в условиях малочисленности поколения детородного возраста.

В качестве одного из факторов, отрицательно влияющих на рождаемость, в Концепции названа современная структура семьи, т. е. ориентация семей на малодетность. Причины этой ориентации, в свою очередь, также рассматриваются как объективные или субъективные. Объективными, т. е. не зависящими или в малой степени зависящими от самой семьи, выступают такие причины, как низкий уровень репродуктивного здоровья населения, низкий уровень доходов многих семей, неразвитость форм содействия сочетанию трудовой деятельности с материнством, отсутствие эффективных механизмов социальной адаптации женщин после перерыва в трудовой деятельности в связи с рождением ребенка. Основная же субъективная причина кроется в отсутствии экономической заинтересованности семьи в многодетности. Именно экономическую заинтересованность и способна обеспечить пенсионная система.

Российская пенсионная система, созданная в основных своих очертаниях в начале 1990-х гг. и опирающаяся на опыт предшествующих десятилетий, начиная с Закона СССР от 14 июля 1956 г. «О государственных пенсиях», участвовать в решении демографической задачи не призвана. Это следует в том числе и из Федерального закона от 28 декабря 2013 г. № 400-ФЗ «О страховых пенсиях» (далее — Федеральный закон № 400-ФЗ), который в ч. 2 ст. 1 в качестве своих целей называет защиту прав граждан РФ на страховую пенсию, предоставляемую на основе обязательного пенсионного страхования с учетом социальной значимости трудовой и (или) иной общественно-полезной деятельности граждан в правовом государстве с социально ориентированной рыночной экономикой, в результате которой создается материальная основа для пенсионного обеспечения, особого значения страховой пенсии для поддержания материальной обеспеченности и удовлетворения основных жизненных потребностей пенсионеров, субсидиарной ответственности государства за пенсионное обеспечение, а также иных конституционно значимых принципов пенсионного обеспечения. Другими словами, законодатель признает, что цели влияния на демографическую ситуацию пенсионным законодательством он не преследует.

Вместе с тем пенсионная система содержит множество механизмов, которые могли бы быть использованы в этих целях. К числу таких механизмов, закрепленных действующим пенсионным законодательством, относятся, например, право на одновременное получение двух пенсий; право на пенсию по случаю потери кормильца в более низком возрасте, чем тот, который дает право на пенсию по старости; зачет в страховой стаж периодов деятельности, не связанной с уплатой страховых взносов, в том числе связанных с уходом за ребенком; особый порядок исчисления пенсии по случаю потери кормильца в случае потери двух кормильцев; дифференциация размера фиксированной выплаты к пенсии, в том числе в зависимости от семейного положения пенсионера; установление права на досрочное назначение пенсии, в том числе в связи с наличием детей; дифференциация размеров коэффициентов за календарный год периода, не связанного с уплатой страховых взносов, в зависимости от числа детей в семье; дифференциация условий назначения социальной пенсии по старости; дифференциация размеров социальной пенсии; право на добровольное вступление в правоотношения по обязательному пенсионному страхованию.

Указанные механизмы либо вовсе не используются как стимул для создания экономической заинтересованности в многодетности, либо используются весьма слабо. Так, право на одновременное получение двух пенсий могло бы быть распространено на многодетных родителей, имеющих право на пенсию по государственному пенсионному обеспечению, в случае смерти одного из детей, на иждивении которого родители находились; наряду со снижением возраста, дающего право на пенсию по случаю потери кормильца родителям погибших военнослужащих, такое право может быть распространено на многодетных родителей; многодетным родителям, потерявшим двух и более детей, на иждивении которых они находились, могло бы быть предоставлено право на пенсию по случаю потери кормильца, исчисленную из суммарного пенсионного коэффициента этих детей; социальная пенсия по старости многодетным родителям могла бы назначаться в более низком возрасте, чем иным лицам; фиксированная выплата к пенсии многодетным родителям, на иждивении которых находятся несовершеннолетние дети, могла бы учитывать всех этих детей, а не только одного, двух или троих и т. п.

Особое место в построении демографически ориентированной пенсионной системы может быть отведено ее накопительной части. В настоящее время накопительная часть пенсионной системы строится на принципе индивидуальной ответственности за формирование будущей пенсии, в отличие от распределительной (страховой) части, которая базируется на принципе солидарности. Отказ от принципа солидарности не кажется нам возможным, поскольку это нарушало бы принцип государственного гарантирования пенсионного обеспечения, закрепленный в ст. 39 Конституции РФ. В силу этого столь кардинальное реформирование распределительной части пенсионной системы, при котором вместо солидарного обеспечения нетрудоспособных будет осуществлено их семейное обеспечение, без пересмотра конституционных положений реализовано быть не может. Реформирование же накопительной системы таких препятствий не имеет.

В настоящее время накопительная пенсия формируется за счет страховых взносов, перечисляемых на эти цели страхователями лиц, заявивших о своем намерении формировать накопительную пенсию, а также взносов, перечисляемых самими этими лицами, в соответствии с Федеральным законом № 167-ФЗ и Федеральным законом от 28 декабря 2013 г. № 424-ФЗ «О накопительной пенсии» (далее — Федеральный закон № 424-ФЗ). При этом вся сумма перечисляемых за них взносов учитывается на их индивидуальном счете и формирует их индивидуальную пенсию. Зачисление этих взносов не на их счета, а на счета их родителей не затронет ничьих прав, кроме прав самих застрахованных, поэтому на определенном этапе реформы возможно предоставить этим застрахованным право отказаться от формирования собственных пенсионных прав с передачей этих прав (точнее, взносов, за счет которых формируются пенсионные права) их родителям. Это, во-первых, создает заинтересованность родителей в воспитании в детях уважения к семейным ценностям и к родителям и их интересам; во-вторых, создает экономическую основу многодетности; в-третьих, повысит уровень пенсионного обеспечения сегодняшнего поколения пенсионеров из числа многодетных родителей, т. е. имеет высокий социальный эффект. Кроме того, на этом этапе реформы можно было бы расширить круг лиц, которым предоставлено право добровольного вступления в отношения по обязательному пенсионному страхованию в соответствии со ст. 29 Федерального закона № 167-ФЗ за счет детей, желающих добровольно уплачивать страховые взносы за своих родителей, как подлежащих, так и не подлежащих обязательному пенсионному страхованию. При наличии государственной заинтересованности в стимулировании многодетности на этом этапе следует также расширить государственную поддержку формирования пенсионных накоплений, предусмотренную Федеральным законом от 30 апреля 2008 г. № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений» за счет распространения ее на детей, желающих уплачивать дополнительные взносы на накопительную пенсию своих родителей.

Заключительный этап реформирования пенсионной системы должен обеспечить реализацию положений, касающихся права передачи от детей к родителям пенсионных прав в рамках распределительной части пенсионной системы. Такая передача должна строиться на принципах:

-

добровольности, т. е. обязательного добровольного волеизъявления детей в отношении как самого факта передачи пенсионных прав своим родителям, так и объема передаваемых пенсионных прав (т. е. определения детьми, кому из родителей, на какой период времени и в какой части передаются пенсионные права);

-

сохранения минимальных гарантированных пенсионных прав за застрахованным лицом из числа детей, т. е. законодательного установления минимальной величины страховых взносов, передача которых не допускается, в целях формирования будущей пенсии самих детей на минимально гарантированном уровне;

-

конфиденциальности сведений о лицах, передающих свои пенсионные права, и о родителях этих лиц, в том числе и путем сохранения в тайне информации о передаче пенсионных прав одному из родителей от другого родителя;

-

равного права на передачу пенсионных прав родных и усыновленных детей, равного права на получение передаваемых пенсионных прав родителей и усыновителей, а также приемных родителей и опекунов, мачехи и отчима, воспитывавших и содержавших детей.

При разработке демографически ориентированной пенсионной системы необходимо иметь в виду, что стимулирование определенного поведения, в частности многодетности, под которой во всех случаях, когда не установлено иное, мы понимаем наличие пятерых и более детей, возможно путем предоставления пенсионных льгот. Поскольку право на пенсионные льготы непосредственно из Конституции РФ не вытекает, определение оснований их предоставления, круга субъектов, на которые они распространяются, и условий предоставления входит в компетенцию законодателя. Однако законодатель должен при этом соблюдать ряд принципов, на что неоднократно указывал Конституционный суд РФ. Так, в постановлении Конституционного суда РФ от 3 июня 2004 г. № 11-П по делу о проверке конституционности положений подп. 10, 11 и 12 п. 1 ст. 28, п. 1 и 2 ст. 31 Федерального закона «О трудовых пенсиях в Российской Федерации» в связи с запросами Государственной Думы Астраханской области, Верховного суда Удмуртской Республики, Биробиджанского городского суда Еврейской автономной области, Елецкого городского суда Липецкой области, Левобережного, Октябрьского и Советского районных судов города Липецка, а также жалобами ряда граждан указано, что дифференциация должна осуществляться законодателем с соблюдением требований Конституции РФ, в том числе вытекающих из принципа равенства (ч. 1 и 2 ст. 19), в силу которых различия в условиях приобретения права на пенсию допустимы, если они объективно оправданы, обоснованны и преследуют конституционно значимые цели, а используемые для достижения этих целей средства соразмерны им. Проводимая дифференциация пенсионного обеспечения граждан, относящихся к одной и той же категории, которая не имеет объективного и разумного оправдания, несовместима с требованиями ст. 19 Конституции РФ и не согласуется с конституционно значимыми целями возможных ограничений прав и свобод человека и гражданина.

С учетом изложенного предлагается внести следующие изменения и дополнения в действующее пенсионное законодательство, не требующие дополнительных бюджетных средств и средств бизнеса на финансирование пенсионной системы.

Предоставление права перевода средств, поступающих на финансирование накопительной пенсии, на лицевые счета иных лиц

Система обязательного пенсионного страхования предполагает возможность разделения индивидуальной части страховых взносов с выделением средств для финансирования накопительной пенсии. Такое разделение осуществляется только в отношении лиц 1967 г. р. и моложе и только при добровольном выборе ими варианта пенсионного обеспечения 19,4% на финансирование накопительной пенсии (с 1 января 2023 г., п. 2.1. ст. 22 Федерального закона № 167-ФЗ). Эти средства вместе с иными средствами, предусмотренными п. 2 ст. 1 Федерального закона от 30 ноября 2011 г. № 360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений» (далее — Федеральный закон № 360-ФЗ), формируют пенсионные накопления и направляются в дальнейшем на финансирование обязательного страхового обеспечения в виде единовременной выплаты средств пенсионных накоплений, срочной пенсионной выплаты и накопительной пенсии (подп. 5–7 п. 1 ст. 9 Федерального закона № 167-ФЗ), причем реализация права на эти выплаты также осуществляется по выбору застрахованного лица (ст. 3 Федерального закона № 360-ФЗ). Кроме того, застрахованное лицо вправе передать свои пенсионные накопления в негосударственный пенсионный фонд (ст. 32 Федерального закона № 167-ФЗ).

Таким образом, в структуре страховых взносов на обязательное пенсионное страхование имеется часть, в отношении которой застрахованное лицо уже сейчас обладает определенными правами. Предлагается расширить круг этих прав за счет предоставления права передавать средства пенсионных накоплений для зачисления их на индивидуальные лицевые счета в Пенсионном фонде РФ иных застрахованных лиц и при этом учитывать эти средства в последующем при определении размера страховой пенсии лицам, в пользу которых осуществлена эта передача.

Поскольку в систему накопительного пенсионирования включены относительно молодые лица (1967 г. р. и моложе, т. е. лица, которым на данный момент 56 лет и меньше), они могут иметь здравствующих родителей-пенсионеров. Если на индивидуальные лицевые счета этих родителей будут зачислены средства, добровольно переданные их детьми, размер пенсий по старости и по инвалидности родителей будет увеличен без использования дополнительных финансовых источников, только за счет перераспределения обязательных страховых взносов от детей к родителям.

При надлежащем информировании населения о возможности передачи средств пенсионных взносов, поступающих на финансирование накопительной пенсии, от детей родителям (так же, как и от иных застрахованных лиц иным застрахованным лицам, а не только от детей их родителям), можно ожидать ощутимых как экономических, так и социальных последствий. Главный экономический эффект предлагаемых изменений состоит в возможности увеличения уровня пенсионного обеспечения получателей страховых пенсий по старости и по инвалидности без дополнительных средств. По данным Пенсионного фонда РФ, в 2016 г. сумма средств пенсионных накоплений, переданных в государственную управляющую компанию «Внешэкономбанк», частные управляющие компании и негосударственные пенсионные фонды, составила 4 139 988 млн рублей (см. «Открытые данные. Набор 20 «Объем средств пенсионных накоплений граждан» на официальном сайте Пенсионного фонда РФ pfrf.ru). Даже незначительная часть этих средств, будучи переданной не на инвестирование, а на перераспределение внутри пенсионной системы и поступившая в солидарную ее часть, повлияла бы на средний размер страховых пенсий. Что же касается социального эффекта, то он заключается, во-первых, в дополнительном аргументе в пользу государственной пенсионной системы, поскольку в ней появляются дополнительные «быстрые» деньги, идущие на выплаты; во-вторых, в появлении дополнительной возможности для взрослых детей проявить реальную заботу о пожилых родителях, которые за счет средств их детей получат ощутимую прибавку к пенсии; в-третьих, в появлении дополнительного аргумента для родителей, воспитывающих в своих детях чувство ответственности за благополучие семьи; в-четвертых, в появлении весомого дополнительного аргумента в пользу многодетности, которая приобретает экономическую окраску, поскольку между числом детей и размером пенсий их родителей появляется прямая зависимость.

Семейная пенсионная система

Автор — Валерий Акпаров, президент НКО «Фонд содействия решению стратегических проблем национального развития».

Расширение права на добровольное вступление в правоотношения по обязательному пенсионному страхованию

В настоящее время добровольно вступить в правоотношения по обязательному пенсионному страхованию вправе:

-

Граждане Российской Федерации, работающие за пределами территории Российской Федерации, в целях уплаты страховых взносов в Фонд за себя.

-

Физические лица в целях уплаты страховых взносов за другое физическое лицо, за которое не осуществляется уплата страховых взносов страхователем.

-

Застрахованные лица, осуществляющие в качестве страхователей уплату страховых взносов в фиксированном размере, в части, превышающей этот размер, но в общей сложности не более размера, определяемого как 22,0% восьмикратного минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, увеличенного в 12 раз.

-

Физические лица в целях уплаты дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений».

-

Физические лица в целях уплаты страховых взносов в Фонд за себя, постоянно или временно проживающие на территории Российской Федерации, на которых не распространяется обязательное пенсионное страхование.

-

Физические лица в целях уплаты страховых взносов в Фонд за себя, применяющие специальный налоговый режим «Налог на профессиональный доход», постоянно или временно проживающие на территории Российской Федерации.

-

Физические лица из числа индивидуальных предпринимателей, адвокатов, арбитражных управляющих, нотариусов, занимающихся частной практикой, и иных лиц, занимающихся частной практикой и не являющихся индивидуальными предпринимателями, являющихся получателями пенсии за выслугу лет или пенсии по инвалидности.

На создание правового механизма формирования пенсионных накоплений, в котором существенную роль играет стимулирование более активного и продолжительного участия самих застрахованных лиц в формировании пенсионных накоплений, что обеспечивает повышение уровня их пенсионного обеспечения, указывает Конституционный суд РФ (определение Конституционного суда РФ от 26 января 2017 г. № 44-О об отказе в принятии к рассмотрению жалобы гражданки Кононовой Наталии Дмитриевны на нарушение ее конституционных прав п. 2 ч. 1 ст. 4 Федерального закона «О порядке финансирования выплат за счет средств пенсионных накоплений»). Однако до настоящего времени этот механизм не имеет общего распространения, поскольку в силу содержания ст. 29 Федерального закона № 167-ФЗ распространяется только на определенные категории лиц, которые либо вовсе не подлежат обязательному социальному страхованию (или, как во втором случае, являются застрахованными, однако не приобретают пенсионных прав в должном объеме в силу неисполнения страхователем своей обязанности по уплате взносов), либо законом ограничены в возможности участия в обязательном социальном страховании. И только в одном случае из пяти (пятом в нашем перечне) речь идет действительно о стимулировании к участию в создании финансовой основы обязательного пенсионного страхования, да и то только в части формирования пенсионных накоплений для накопительной пенсии.

В то же время никаких препятствий для распространения этого механизма на все категории застрахованных лиц принципы построения пенсионной системы и системы обязательного социального страхования, закрепленные в ст. 4 Федерального закона от 16 июля 1999 г. № 165-ФЗ «Об основах обязательного социального страхования», не содержат: дополнительные взносы в рамках добровольного вступления в отношения по обязательному пенсионному страхованию уплачиваются из собственных средств застрахованных или из собственных средств иных лиц; вступление в эти отношения осуществляется на основании заявления, т. е. доброй воли заинтересованного лица; законом установлены минимальный и максимальный размер этих взносов, что исключает возможность злоупотребления правом и чрезмерные обязательства Пенсионного фонда РФ перед застрахованными; право застрахованных на пенсионное обеспечение с учетом дополнительных взносов осуществляется при соблюдении условий, установленных пенсионным законодательством.

Предлагается расширить право на добровольное вступление в правоотношения по обязательному пенсионному страхованию за счет предоставления его всем категориям застрахованных за счет дополнительных, сверх установленных тарифов, взносов на обязательное пенсионное страхование для формирования страховой пенсии. При этом дополнительные страховые взносы могут вноситься не только за лиц, за которых страхователь взносы не вносит (как это предусмотрено подп. 2 п. 1 ст. 29 в настоящее время), но и за лиц, за которых взносы вносятся, и тогда они будут выступать именно как дополнительные, или вносились ранее, если деятельность, предполагающая обязательное пенсионное страхование, уже прекращена, а возможно, и страховая пенсия уже назначена, и тогда они будут рассматриваться как увеличивающие пенсионные права того лица, в пользу которого эти взносы уплачиваются.

В качестве источников дополнительных взносов могут выступать в том числе и средства самой пенсионной системы, являющиеся источником финансирования таких видов обязательного страхового обеспечения, как единовременная выплата пенсионных накоплений, срочная пенсионная выплата и накопительная пенсия. Лицам, у которых возникло право на эти выплаты, должно быть предоставлено право, отказавшись от их получения, передать соответствующие средства Пенсионному фонду РФ для зачисления на индивидуальные пенсионные счета других застрахованных.

Единовременная выплата средств пенсионных накоплений осуществляется при назначении страховой пенсии по инвалидности, страховой пенсии по случаю потери кормильца или пенсии по государственному пенсионному обеспечению при отсутствии у этих лиц права на страховую пенсию по старости в связи с отсутствием необходимого страхового стажа или величины индивидуального пенсионного коэффициента, а также в случае, если размер накопительной пенсии в случае ее назначения составил бы 5% и менее по отношению к сумме размера страховой пенсии по старости (подп. 1–2 п. 1 ст. 4 Федерального закона № 360-ФЗ). Выплата пенсионных накоплений в этом случае производится в порядке, установленном п. 11 Правил единовременной выплаты Пенсионным фондом РФ средств пенсионных накоплений застрахованным лицам, утвержденных постановлением Правительства РФ от 21 декабря 2009 г. № 1047, или п. 11 Правил единовременной выплаты негосударственным пенсионным фондом, осуществляющим обязательное пенсионное страхование, средств пенсионных накоплений застрахованным лицам, утвержденных постановлением Правительства РФ от 21 декабря 2009 г. № 1048, в зависимости от того, где формировались пенсионные накопления, но в любом случае эти средства переходят в собственность застрахованного лица. Право распоряжения своим имуществом в силу ст. 209 ГК РФ принадлежит собственнику, который может по своему усмотрению совершать в отношении этого имущества любые действия, не противоречащие закону и не нарушающие права и охраняемые законом интересы других лиц. Таким образом, получатель единовременной выплаты средств пенсионных накоплений вправе передать их в собственность другому лицу, в том числе в федеральную собственность. Передача этих средств в Пенсионный фонд РФ с указанием способа их использования — зачисления на индивидуальный лицевой счет конкретного застрахованного лица — не будет противоречить действующему законодательству, однако в настоящее время Пенсионный фонд РФ не имеет возможности принять эти средства, поскольку такой способ формирования его средств законодательством не предусмотрен.

Срочная пенсионная выплата в соответствии со ст. 5 Федерального закона № 360-ФЗ отличается от накопительной пенсии только лишь тем, что период ее выплаты определяется застрахованным лицом (но не менее 10 лет), в то время как период выплаты накопительной пенсии определяется федеральным законом. Средства для финансирования срочной выплаты и накопительной пенсии формируются Пенсионным фондом РФ из выплатного резерва за счет средств пенсионных накоплений тех застрахованных лиц, которым установлена накопительная пенсия или срочная пенсионная выплата. Механизм функционирования Пенсионного фонда РФ таков, что эти средства уже выделены из общего объема средств Пенсионного фонда, индивидуализированы, и поэтому их использование на иные цели, чем выплата накопительной пенсии или срочной пенсионной выплаты, не затронет ничьих интересов.

Применительно к созданию демографически ориентированной пенсионной системы этот порядок должен быть распространен в первую очередь на детей, вносящих дополнительные страховые взносы на обязательное пенсионное страхование своих родителей, в том числе путем зачисления этих взносов на индивидуальные лицевые счета их родителей в Пенсионном фонде РФ.